建筑施工公司最全账务处理案例!含15笔常用会计分录和5个会计处理注意点

发表时间:2024-04-02 17:07:01 来源:业务范围

原标题:建筑施工公司最全账务处理案例!含15笔常用会计分录和5个会计处理注意点

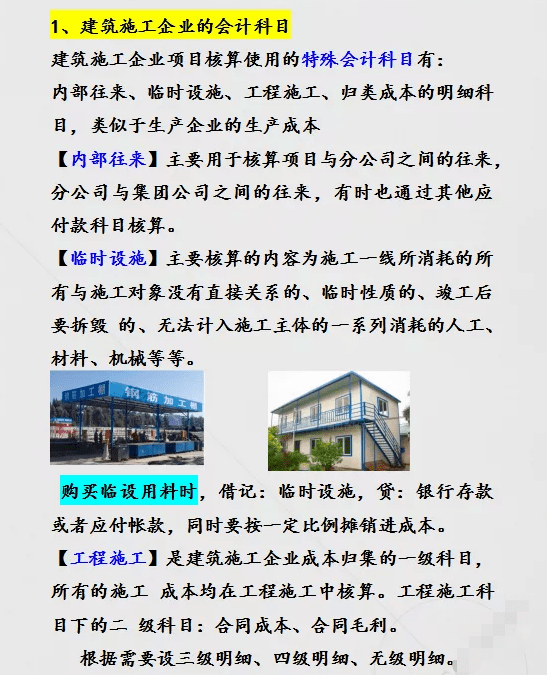

建筑施工公司的会计科目与一般企业的会计科目有很大的不同,且账务处理又很复杂,所以各位小伙伴一定要在记账的时候认真谨慎啊!

A公司为建筑施工公司,位于市区,由B公司将其承包的光伏电站项目分包给A公司,,分包款100万元(选择一般计税方法,开具建筑服务专票,税率9%)。A公司跨市提供建筑服务,项目所在地位于市区,工期31天,2020年7月1日—2020年7月31日。

纳税人跨县(市、区)提供建筑服务,在收到预收款时,以取得的预收款扣除支付的分包款后的余额,一般计税方法项目按2%的预征率,简易计税方法项目按3%的预征率预缴增值税。在电子税务局填写跨区域涉税事项报告,审核通过后以税号+年号+文号选择CA登陆电子税务局,完成跨区涉税事项报验登记和建筑业项目报告,每次收到预收款后填写增值税预缴申报表和缴纳税款(留意选择是否适用一般计税方法),项目完成后填写跨区域涉税事项信息反馈表,反馈表示经营活动终止,完成后自动缴销该报告。

提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

计提税金时除了印花税保留一位小数,其他的一般保留两位小数,附件做表时要善用ROUND函数精确保留两位小数或一位小数。

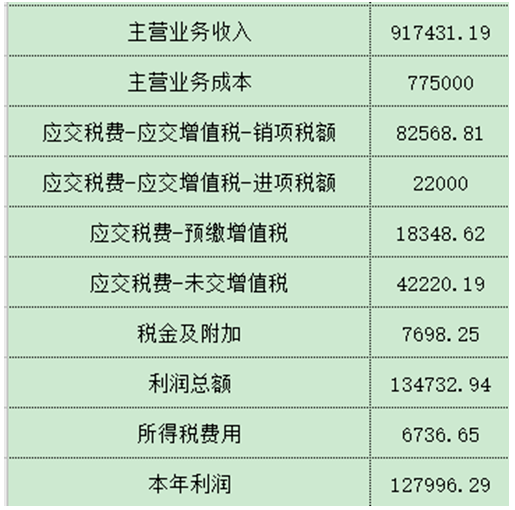

9、按进度100%确认收入、成本和毛利,合同完工后结算(项目工期长的是在一个月完成的,按进度确认)

10、计提所得税(满足小型微利企业,年应纳税所得额不超过100万元,实际税率5%)

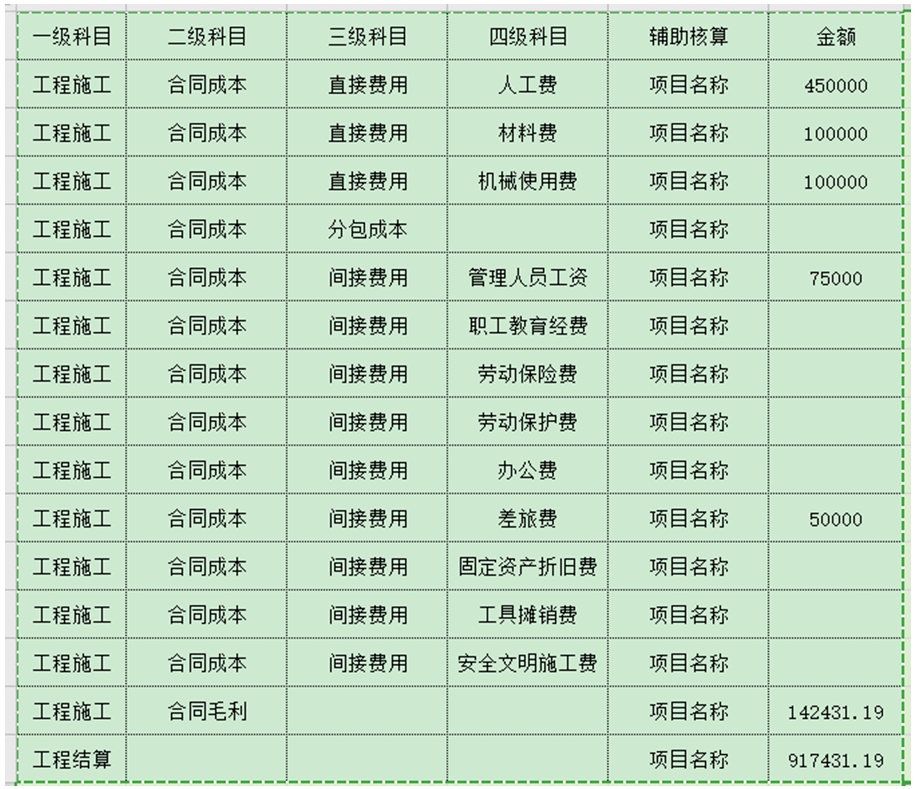

工程项目施工科目,核算实际发生的合同成本和合同毛利。期末借方余额,反映企业尚未完工的建造合同成本和合同毛利。

工程结算科目,核算根据建造合同约定向业主办理结算的累计金额。属于工程项目施工备抵类科目。

期末编制财务报表时,对“工程施工”和“工程结算”科目余额作比较。前者大于后者,差额在资产负债表的“存货”项目中列示;后者大于前者的,差额在“预收账款”项目中反映。

2、当期确认的合同收入=(合同总收入×完工进度)-以前会计期间累计已确认的收入;

3、当期确认的合同成本=累计实际发生的合同成本-以前会计期间累计已确认的合同成本;

来源:郝老师说会计、建筑业营改增中心、会计家、财税书籍、网络等;转载请注明以上信息。

紧急提醒!这个地区2021年初级考试延期!考试时间安排在…返回搜狐,查看更加多